圖7.2 2013年至2016年4月全球區塊鏈行業投融資項目類型分析

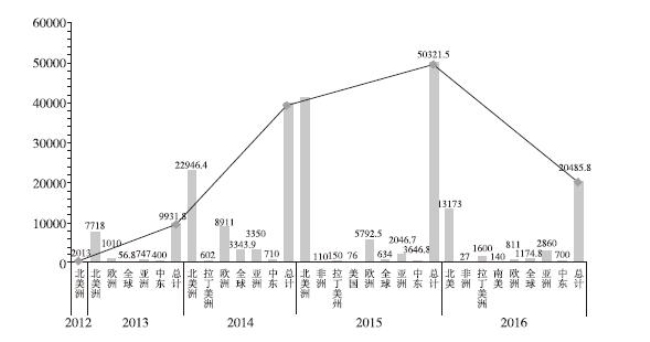

在圖7.2我們可以看出,目前統計的投資數據呈現一個線性增長的趨勢。在2012年,幾乎沒有太多的公開投資情況出現,到2015年,已經出現了眾多的投資事件,而且覆蓋在區塊鏈行業的多個領域。

同時能夠發現,在每年的投資中,北美洲佔據了主要的份額,有大量的投資都是集中在北美洲,而歐洲緊隨其後,然後才是亞洲。造成這樣比例的原因,主要還是因為區塊鏈作為IT技術和互聯網行業的一部分,北美洲在這方面有著較豐富的技術和人才積累。主要的理論建立和技術方案基本都是北美地區的技術人員提出,並且著手實施的。在這方面,其他地區要遠遠落後於北美地區。

從比特幣到區塊鏈,目前其實還處於一個初級的發展階段,主要還是集中在技術的基礎架構建設中。而縱觀整個IT技術的發展史,在基礎架構領域,基本都是以歐美為主的。無論是UNIX、DOS、Windows、Linux還是Android,這些基礎操作系統或者數據庫系統,都需要有對IT技術有著深刻的遠見和龐大的資金投入,以及大規模技術基礎才能夠進行開發。而亞洲地區在這一領域始終沒有太多的話語權。到了比特幣和區塊鏈階段,無論是基礎理論還是最早原型設計,也都是在歐美開始的,因此,似乎也沒有理由認為亞洲能夠突然在這方面有機會全面超越歐美地區。

但是,必須要指出一點的是,在早期階段,亞洲大多數國家對於比特幣並不持有友好的態度。中國曾明文規定,禁止所有金融機構和支付機構開展比特幣等數字貨幣相關業務。而早期全球最大的比特幣交易所Mt.Gox在日本因為遭受黑客攻擊而倒閉,並因此產生了一系列訴訟行為,所以日本政府對於數字貨幣的態度也一直非常冷淡,而且希望對此進行嚴格的監管。在未來政策上的態度不明確,必然會造成投資事件和金額遠遠低於正常的情況,或者也造成有許多投資事件不願意公開披露。

正如前面所指出的中國大陸地區,在比特幣礦機和芯片方面的投資情況,如果把這些從未披露的投資數據都計算在內,也許也不會低於歐洲方面的投資數據。

截至2016年5月,2016年的投資數額已經超過了2015年整年投資數額的一半,因此2016年整年的投資數額超過2015年應該是大概率事件。有理由相信,區塊鏈行業相關的投資將在未來變得越來越頻繁。

但是有個有趣的現象是,儘管從2015年下半年開始,「區塊鏈」概念被視為在未來會獲得越來越多的重視,許多相關會議和金融媒體都在密集地討論其可能帶來的顛覆式影響,甚至認為「區塊鏈」技術已經被炒作過度,甚至可能有泡沫產生。但是從投資數據來看,並沒有出現極大幅度的增長,完全是呈現出一個線性增長方式。從這一點來看,無論「區塊鏈」這個概念被如何熱炒,投資數據完全表現的是一種行業初級發展的特徵,沒有任何出現指數級增長的「泡沫」現象。

考慮到區塊鏈技術在未來多個行業的發展可能性還具有極大的不確定性,而目前更多集中在底層架構的探索中,許多投資機構抱著觀望的態度,希望能夠等待局勢更加明朗後再大舉進入。

不同於在互聯網發展早期,許多新的技術和創新都是初創公司開始,許多大型公司都是扮演投資者和併購者的角色。由於區塊鏈要獲得大規模應用,最容易的方式不是推翻目前所有的金融場景,而是幫助現有金融場景降低成本或者提高效率。因此許多參與區塊鏈的研究和開發,都是在大型金融機構內部進行的。因為只有他們有更加合適的應用場景,並且明白自己的需求和痛點所在,但也因為這個原因,他們的具體進展和投入都沒有對外公開,所以這方面的許多數據無法從公開渠道中獲得。

所以,根據目前的線性增長趨勢來判斷,類似於1995~1996年的互聯網投資情況,距離2000年的全球互聯網泡沫的高峰形態相去甚遠。完全可以認為區塊鏈行業投資在未來還有巨大的上升空間。