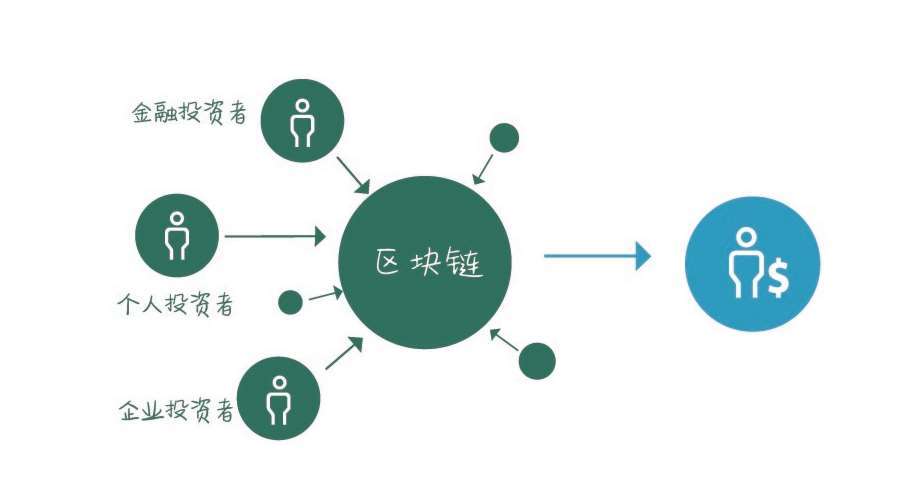

如今,區塊鏈作為一個現象級概念已經被眾多政府、企業、機構認同,那麼它最初是在哪裡掀起「群體高潮」的呢?沒錯,就是金融行業。雖然說區塊鏈技術在金融行業的應用並不成熟,目前也沒有看到BAT(百度、阿里巴巴、騰訊三大互聯網公司)級別的區塊鏈金融巨頭產生,但我們可以確定的是,隨著越來越多的大型金融機構開展區塊鏈項目實驗並逐步取得成就,區塊鏈必將對傳統金融產生顛覆性的影響。我們甚至可以預測,區塊鏈和大數據、人工智能一樣,也是開啟互聯網金融新時代大門的鑰匙。

在過去兩年中,包括摩根大通、高盛集團、花旗銀行等在內的超過20家全球頂級金融機構已經在區塊鏈項目上投入了超過10億美元的資金。據估計,2017年,區塊鏈方面的投資只會更多,僅當年一年就可能超過10億美元。

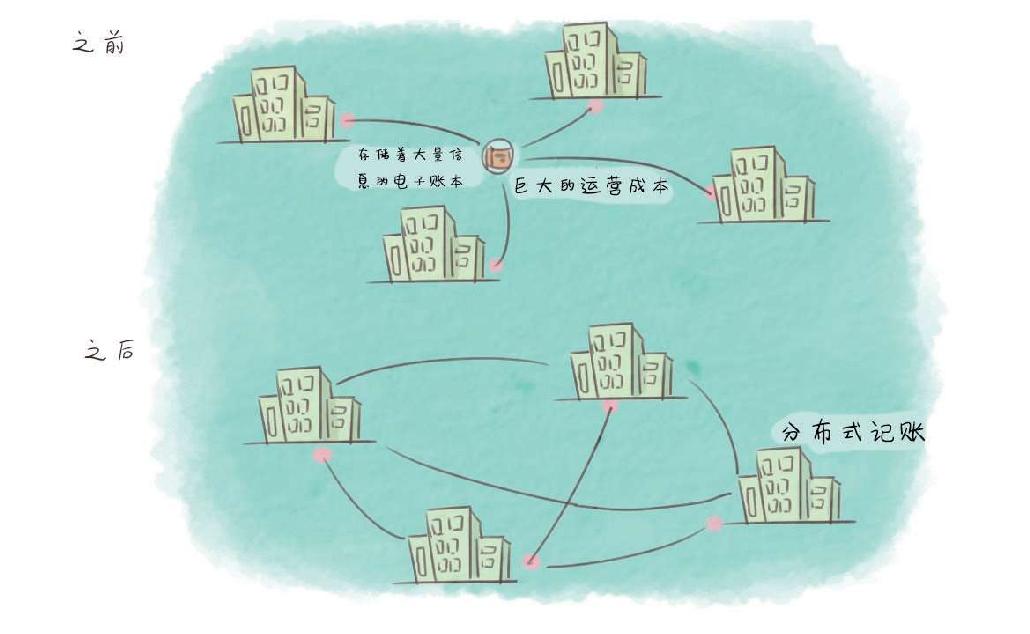

區塊鏈+銀行

在大多數國家的現有銀行系統中,所有銀行都是通過中央的電子賬本進行賬目核對的。這是一個中心化的結構,越靠近中心的機構,權限越多,儲存的數據量也越多。而為了維護這個中心化系統中所有數據的準確性,銀行需要付出巨大的運營成本。而憑借去中心化的特點,區塊鏈技術可以為銀行創建一個分佈式的公開可查的網絡,其中的所有交易數據是透明和共享的。利用區塊鏈技術進行分佈式記賬可以削減無效的銀行中介,節省很多運營成本。

圖4–1 區塊鏈+銀行

目前,區塊鏈技術已經被許多銀行認可,多家銀行成立了相關的區塊鏈實驗室,致力於利用區塊鏈技術打造一個針對銀行後台的終極改造工具。一份來自西班牙的報告稱,如果銀行內部全都使用區塊鏈技術,在2022年以前銀行每年都能節省150億—220億美元的成本。

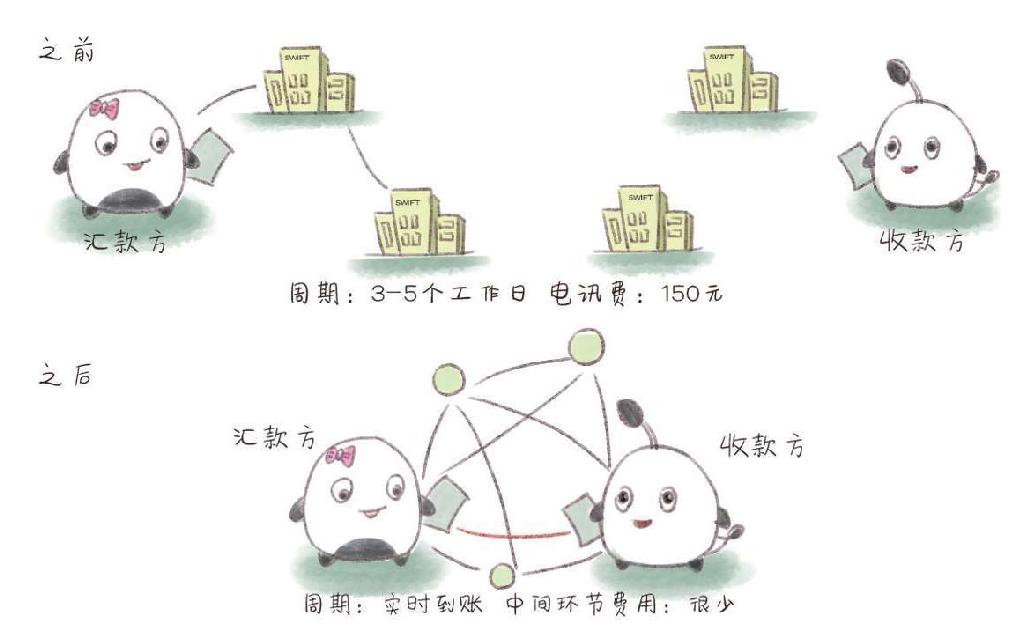

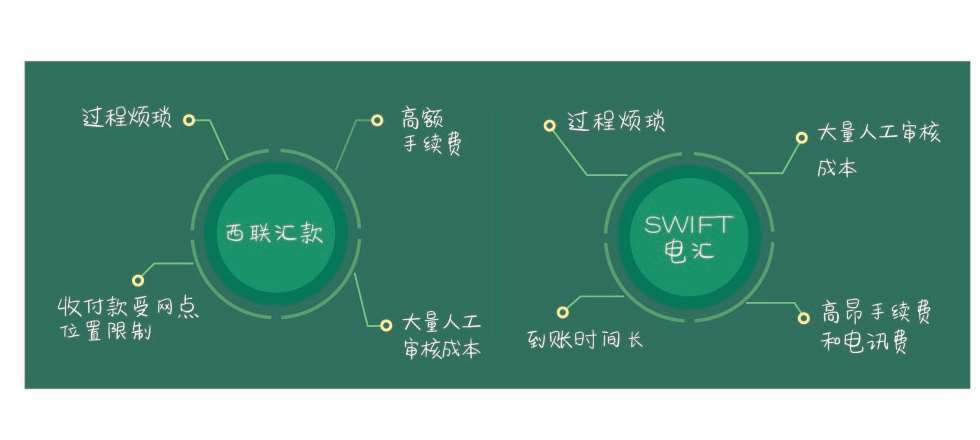

區塊鏈+跨境支付

目前主流的傳統跨境匯款方式是電匯,其匯款週期一般長達3—5個工作日,除了中間銀行會收取一定的手續費,SWIFT(環球同業銀行金融電訊協會)也會對通過其系統進行的電文交換收取較高的電訊費,例如在我國通過中國銀行進行跨境匯款會被收取單筆150元的電訊費。

圖4–2 區塊鏈+跨境支付

而使用區塊鏈技術可以讓匯款方和收款方直接進行支付、結算,省掉了所有的中間環節費用,使跨境支付結算能夠點對點地快速完成,在提高清算速度的同時還可以實現全天候支付、實時到賬、提現簡便且沒有隱性成本。根據麥肯錫的測算,在全球範圍內,區塊鏈技術僅僅在B2B(企業對企業)跨境支付與結算業務中便可使每筆交易的成本從約26美元下降到15美元。

區塊鏈+供應鏈

供應鏈金融,簡單地說,就是銀行將核心企業和上下游企業聯繫在一起提供靈活運用的金融產品和服務的一種融資模式,也就是把資金作為供應鏈的一個溶劑,增加其流動性。

在如今的供應鏈金融體系中,一個特定商品的供應鏈包括從原材料採購到製成中間產品及最終產品,最後由銷售網絡把產品送到消費者手中,將供應商、製造商、分銷商、零售商,直到最終用戶串連成一個整體。[1]

圖4–3 區塊鏈+供應鏈

而區塊鏈技術具有公開可查的特點,可以大大減少人工的介入,將目前需要紙質作業的各種流程都程序化和數字化。在區塊鏈系統中,所有參與方都能使用一個去中心化的賬本分享文件。通過智能合約,款項可以在達到預定的時間和結果時自動進行支付,在提高效率的同時,還可以在很大程度上避免人工操作的失誤。根據麥肯錫的測算,在全球範圍內,區塊鏈技術在供應鏈金融業務中的應用能使銀行減少操作風險所帶來的1億—16億美元的損失。

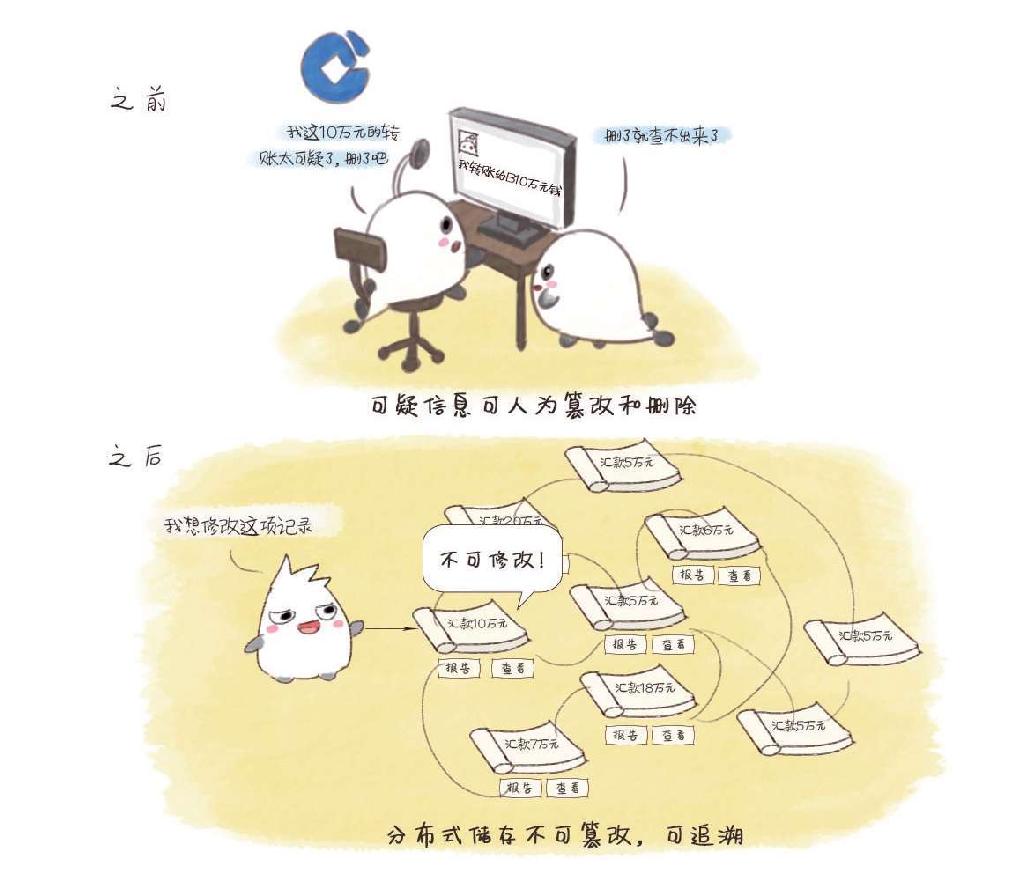

區塊鏈+信息

銀行一旦建立起了自己的區塊鏈,由於其具有不能篡改的特性,客戶信息與交易記錄被確認後便不受任何人為干預,也無法篡改。這有助於銀行識別異常交易,防止欺詐行為的發生。

同時,銀行還可以利用區塊鏈技術建立一個分佈式賬本信息系統,以此檢測和分析所有節點用戶的交易行為,一旦有異常行為發生,系統就會發出報告,從而有效地防範欺詐、洗錢等違法行為的發生。

圖4–4 區塊鏈+信息

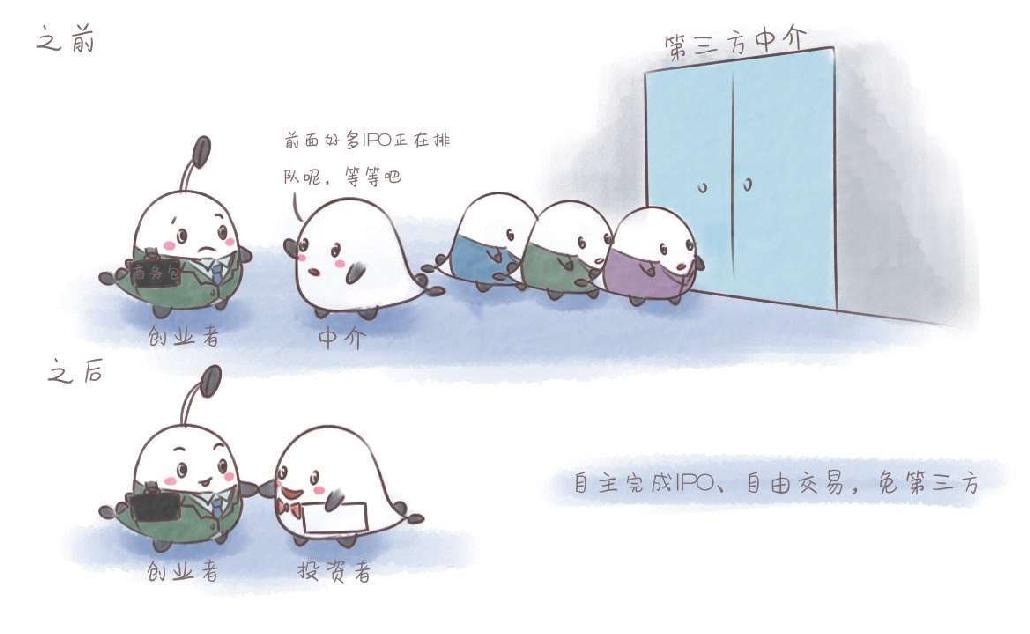

區塊鏈+證券

在證券領域,IPO(首次公開募股)和證券交易,需要長時間的第三方參與,這就導致股票的發行與交易不僅流程長,而且成本高。而利用區塊鏈技術,投資者和機構可以在去中心化的交易平台上自主完成IPO、自由交易,不需要任何第三方的撮合或干預,並且可以24小時不中斷運作。

圖4–5 區塊鏈+證券

對券商及投行從業者來說,區塊鏈的引入會使業務方向轉型,弱化承銷和資源獲取能力,但強化為投融資客戶提供專業證券咨詢服務的能力。

圖4–6 區塊鏈股權眾籌市場

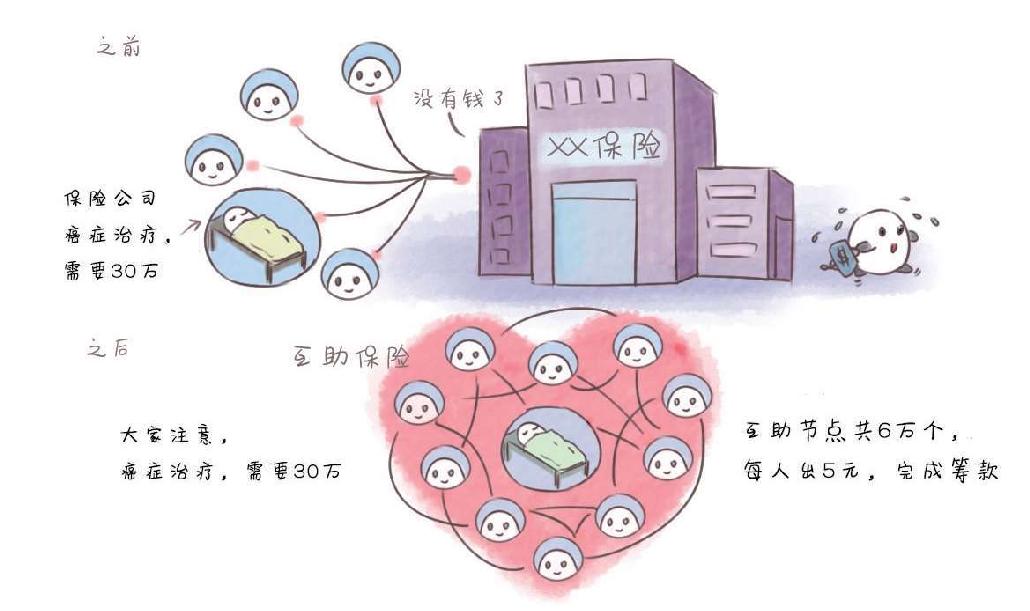

區塊鏈+保險

在傳統的保險業務中,保險機構是核心部分,全面負責資金歸集、投資以及理賠,這也導致其運營和管理成本十分高昂。

但是利用區塊鏈技術,互助保險的模式就可以變為現實。其具體操作過程是,需要出險時,參與者直接將資金支付給病患,這樣就可以避免第三方機構的介入。關於資金歸集和分配的一切都變得公開透明,這將降低管理成本。對於保險機構來說,它們可以轉型為保險咨詢公司,從而避免直接承擔風險。

圖4–7 區塊鏈+保險

案例一:OKLink

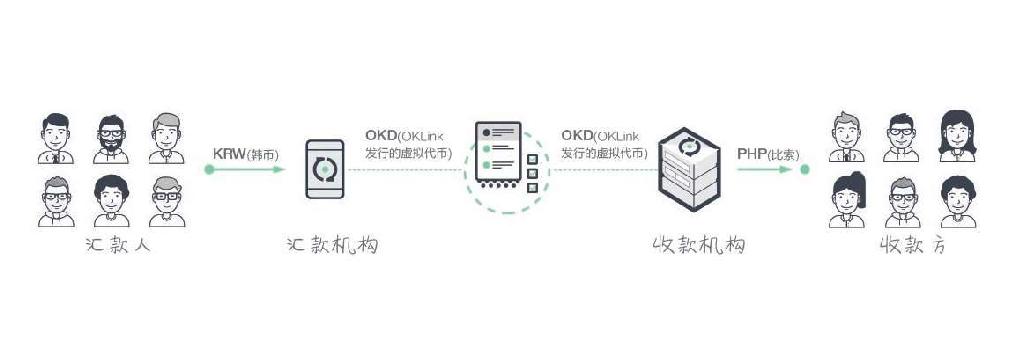

區塊鏈熱度飆升的背後,世界各國政府、大型金融機構、企業集團紛紛投入大量資源對區塊鏈進行研究。OKCoin幣行旗下的應用OKLink是構建於區塊鏈技術之上的新一代全球金融網絡,也是中國首個商業化的區塊鏈應用,它致力於推動全球價值傳輸效率,同時提升全球匯款用戶體驗。該應用目前已覆蓋20多個國家和地區,包括中國、日本、韓國以及東南亞國家等。主要客戶是全球中小型金融參與者,包括銀行、匯款公司、互聯網金融平台等,每月交易額達到幾千萬美元。

圖4–8 傳統匯款方式

前文已經舉例說明了傳統跨境匯款方式的缺點:週期長、收費高。而基於區塊鏈技術進行跨境匯款的OKLink可以在去中心化的機制下,使用戶以更低的費用和更快的速度完成跨境轉賬。OKLink使用區塊鏈技術讓匯款方和收款方直接進行支付、結算,省掉了所有的中間環節費用,整個網絡只在中間匯率的基礎上收取不超過0.5%的費用,絕無其他隱藏費用,並且保證收款人能夠收到約定的金額。

圖4–9 OKLink跨境匯款模式

OKLink的合作方可以對其涉及的交易進行公開查詢,所有交易均可溯源。OKLink使用的區塊鏈技術能夠確保交易不可偽造和篡改,其基於區塊鏈打造的全球金融匯款網絡可以實現支付即清算的實時結算,讓國際小額匯款像發郵件一樣簡單、快速。

案例二:自動化對沖基金LendingRobot Series

位於西雅圖的P2P借貸平台公司LendingRobot發佈了自動化對沖基金LendingRobot Series。這種基金根據算法,制訂了短期激進投資方案、短期保守投資方案、長期激進投資方案、長期保守投資方案等多種投資方案。

這種基金的主打特點是自動化管理,而與錢有關的、讓人放心的自動化管理就一定離不開區塊鏈這個概念。這款對沖基金每週都會發佈一份詳細的賬本,詳細到每一次交易的金額。每週的賬本都有一個哈希值簽名,並在以太坊區塊鏈上獲得驗證,以確保數據不會被任何人篡改。

LendingRobot的首席執行官伊曼紐爾·馬洛特(Emmanuel Marot)說:「所有投資者都知道『不要把雞蛋放在同一個籃子裡』的道理,但是真的做到卻不簡單,因為考慮投資方案是非常傷腦筋的複雜過程,而且要求投資者對某個領域非常瞭解。因此我們推出了LendingRobot Series,通過智能控制技術和區塊鏈技術,讓瞭解借貸投資價值的投資者,能夠放心地在我們的平台上投資。」普通對沖基金的管理費率通常為2%,此外還收取20%的業績報酬,而LendingRobot只收取1%的資產管理費,以及最高不超過0.59%的基金運營費,而且不收取任何的業績報酬。[2]