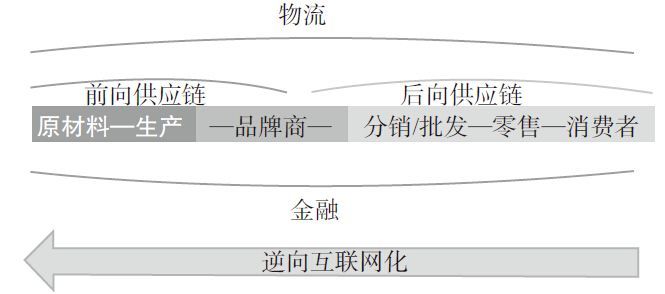

「互聯網+」的過程也是傳統產業轉型升級的過程。過去十年,這一過程呈現「逆向」互聯網化的特點。在企業價值鏈層面上,表現為一個個環節的互聯網化:從消費者在線開始,到廣告營銷、零售,到批發和分銷,再到生產製造,一直追溯到上游的原材料和生產裝備。從產業層面看,表現為一個個產業的互聯網化:從廣告傳媒業、零售業,到批發市場,再到生產製造和原材料。從另一個角度觀察,「互聯網+」是從C端到B端,從小B到大B的過程,產業越來越重。在這個過程中,作為生產性服務業的物流、金融業也跟著出現互聯網化的趨勢。在「互聯網+」逆向倒逼的過程中,目前來看,各個環節互聯網化的比重也是依次遞減的。

產業互聯網化的「逆向」過程

最先互聯網化的是消費者:2014年是中國互聯網20週年。20年前,中國第一批互聯網網民產生。最早的中國網民使用的互聯網應用是門戶網站、論壇等,之後是網絡遊戲、即時通信(IM)等,互聯網廣告和網絡零售的產生是20世紀90年代末期的事情。前面提過,截至2014年12月,我國網民規模達6.49億,互聯網普及率為47.9%,這可以近似看作中國人口的互聯網化程度。其中,網絡購物用戶3.61億,我國網民使用網絡購物的比例升至55.7%,在全國居民中的滲透率達到了26.67%。我們認為,中國龐大的互聯網人口和網購人群是推動產業互聯網的動力源頭。

中國互聯網普及率逐年提升(來源:CNNIC)

廣告營銷環節是最早互聯網化的商業環節。中國的第一個商業性網絡廣告出現在1997年3月,傳播網站是Chinabyte,廣告表現形式為468像素×60像素的動畫旗幟廣告。Intel和IBM是國內最早在互聯網上投放廣告的廣告主。如今,利用互聯網開展廣告營銷已經成為非常大眾化的選擇。CNNIC的數據顯示,到2014年年底,全國利用互聯網開展營銷推廣活動的企業比例為24.2%。同時,根據易觀國際的數據,2014年我國互聯網廣告產業規模達到1535億元,佔整體廣告產業的28%,這在某種程度上可以看作廣告行業互聯網化的程度。另外,2013年的一個里程碑事件是百度的廣告收入超過中央電視台。

案例:百度廣告收入超過中央電視台

百度發佈2013年第四季度財報:百度第四季度總營收為人民幣95.23億元,比去年同期增長50.3%;百度2013年總營收為人民幣319.44億元,比2012年增長43.2%,淨利潤為人民幣105.19億元。

中央電視台2013全年的營收數字雖然未公佈,但根據其2012年的廣告收入和增長幅度來看,其廣告老大的地位已被撼動:2012年中央電視台的廣告收入為269.76億元,2013年中央電視台全年的廣告收入增幅不大,營收不會超過280億元,相較百度全年319.44億元的營業收入而言,中央電視台落後了百度40億人民幣,形象地說:百度和中央電視台之間差了一個江蘇衛視。

百度2013年年廣告收入首次超過中央電視台。中國最大的廣告媒體不再是中央電視台而是百度。一個成立15年的互聯網公司超越一家巨型傳統媒體集團,這是一個歷史性的事件!無獨有偶,谷歌2013全年的營收超過600億美元,已經超越了所有的美國報紙或雜誌的廣告營收總和。傳統媒體的衰落已是不爭的事實,越來越多的企業和品牌開始眷顧新媒體。中國網絡廣告的年增長率保持在40%以上,而電視廣告的增長率在2014年下降至6%左右,低於GDP的增速,按照這一趨勢,中央電視台失去的廣告老大地位將很難再收復。不僅如此,中央電視台連廣告收入老二的地位也很難保住,阿里系天貓和淘寶的廣告收入也將超過中央電視台。

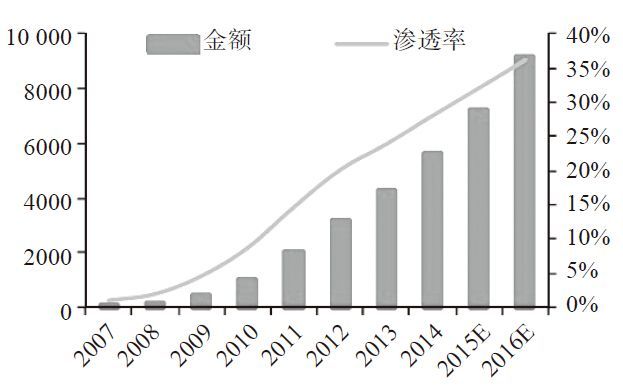

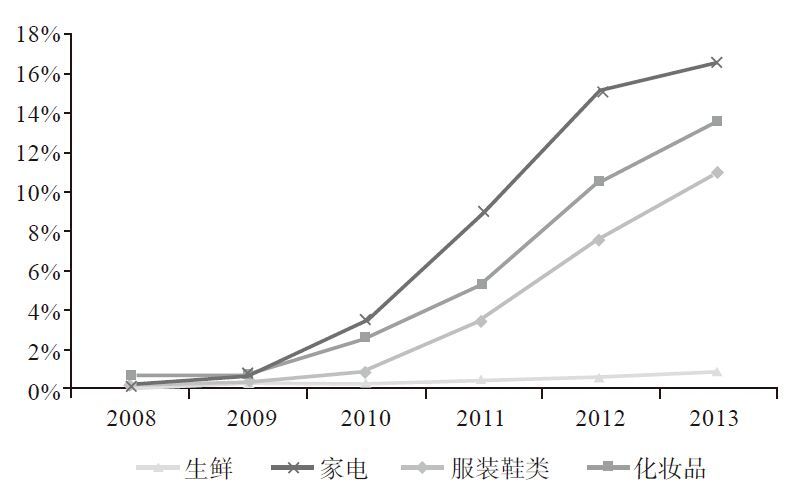

其次是零售環節的互聯網化。網絡零售形式的電子商務在中國起步於20世紀90年代末。2003年,淘寶網成立和支付寶的推出成為電子商務的一個標誌性事件,直接推動了網絡零售的快速發展。2008年之後,中國網絡零售獲得了爆發式的增長,複合增長率達到90%以上。到2013年年底,中國網絡零售的交易規模超過美國,居世界第一。根據國家統計局的數據,2014年我國網上零售額同比增長49.7%,達到2.8萬億元,占同期社會消費品零售總額的10.6%,這也基本代表了零售業互聯網化的比重。再區分零售的不同行業,受行業特性和政策影響,互聯網化的程度差異顯著,比如圖書、服裝、家電和3C等產品,互聯網化的程度已經非常高,普遍達到20%~30%。圖書幾乎是互聯網化比例最高的行業,紙質圖書的網絡交易加上數字出版,大約超過35%~40%的水平。生鮮、百貨、餐飲服務等互聯網化的程度還較低;而汽車、房地產、古玩珠寶等行業的互聯網化進程才剛剛開始。

服裝行業的互聯網滲透率已經達到20%~25%(來源:中國產業信息網)

不同品類的互聯網化程度,家電、服裝較高(來源:前瞻產業研究院)

再往上是批發和分銷環節的互聯網化。這裡面包括傳統的B2B網站紛紛由信息平台向交易平台轉型推動在線批發,以及傳統企業大量開展的網絡分銷業務。近幾年,國內幾個主要的B2B平台,包括阿里巴巴、慧聰網、環球資源,都在大力發展在線交易,通過互聯網完成整個交易流程。B2B在線交易缺乏全國性的數據,但通過幾個案例可以初見端倪。例如,2014年7月在港交所掛牌的電子元器件B2B網站「科通芯城」走的是純線上交易模式,2014年交易規模約80億元。阿里巴巴的內貿批發平台——1688也在積極向在線交易轉型,「在線產業帶」就是典型例子,其進展突飛猛進,根據阿里巴巴招股書,2014年6月之前的12個月內在線批發規模達227億美元(約1400億元)。1688有50%~60%的批發訂單來自淘寶,剩下的則來自線下檔口,以三四線城市為主。整個國內批發分銷市場的互聯網化比例估計為1%~2%,即使占比還不高,但在網絡零售和批發碎片化的趨勢下,傳統批發市場也已經受到較大衝擊,紛紛轉型。比如,東莞虎門批發市場、杭州四季青市場等已經轉型為類似「電商產業園」的形態。

案例:「在線產業帶」崛起

在全球金融危機之後,受海外訂單減少的影響,中國各地產業集群也在尋求轉型,電子商務成為最佳的選擇。從產業集群內的企業自發「觸電」變身為網商,到整個產業集群在政府、服務商的支持下抱團上網,轉身成為「在線產業帶」,中國正在掀起一股「在線產業帶」熱潮。截止到2014年3月,阿里巴巴集團旗下的1688.com已經有近百個在線產業帶入駐,其數量依然在不斷增加之中。

在線產業帶作為一種全新的電子商務生態現象,是傳統產業帶和專業市場在互聯網上的一種映射和延伸。它集生產廠家、渠道商、淘寶買家、消費者、政府、第三方服務商等多種角色於一身,幫助買家直達原產地優質貨源,幫助賣家提升競爭力,降低競爭成本。在線產業帶的興起,將對轉型中的中國製造產生重要而積極的影響。它不僅有利於傳統製造業企業提升企業競爭力,對接網絡大市場,也對電子商務產業鏈的重構產生了重要影響,打通了網絡零售、傳統製造業和B2B之間的通道,並催生了B2B服務業的快速發展。

阿里巴巴的「在線產業帶」頻道

再往上倒逼就是生產製造環節。中國製造業利用互聯網或電子商務轉型升級比較複雜,但大致可以分為兩個層面:第一個層面是製造業利用電子商務開闢的內需大市場,轉型成為品牌商,自建品牌和渠道,向所謂的「價值鏈高端」攀升。互聯網確實提供了更低的轉型門檻和全新的商業模式。第二個層面是製造業利用互聯網、大數據,促進生產與市場需求的更緊密協同,同時生產技術、生產方式、管理方式都發生重大變化,製造業適應市場的能力明顯提升,最終表現為有效產出、庫存和運營費用的大幅改善。以服裝業為例,無論是線上還是線下,「小批量、多款式、快速反應」成為普遍的市場需求,電商加劇了這種消費傾向。但是,我國傳統服裝業的生產理念、生產方式、經營模式、設備和財務制度等都是為大生產準備的,與新的消費需求存在矛盾。一方面,互聯網釋放「小多快」的需求倒逼製造業柔性化;另一方面,利用互聯網技術可以為生產的柔性化、數字化改變提供更多的便利條件。

從C到B,越重的行業互聯網化程度越低

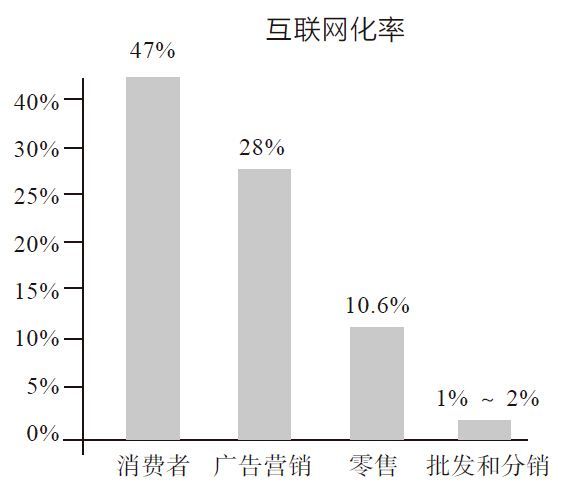

小結:從消費者、廣告營銷、零售、批發到製造業,基本的互聯網比例大致為48%、28%、10.6%、約1%、約0.1%。傳統產業互聯網化呈現「逆向」倒逼的過程,不能脫離消費互聯網談論產業互聯網。消費環節的互聯網化會倒逼製造業互聯網化的自然發生,但這是純市場化的過程。如果在這種變革當中,政府能夠加以適當的政策引導,製造業的轉型升級過程可以加快進行。