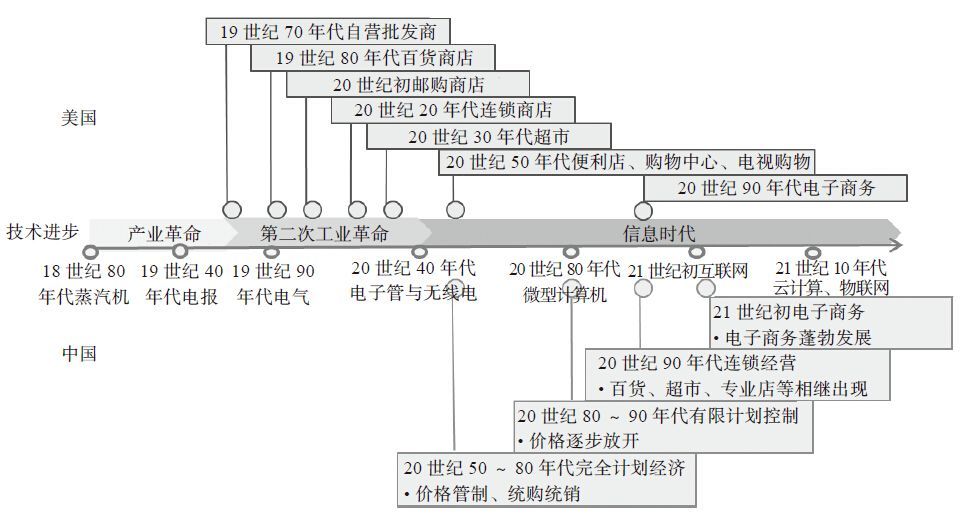

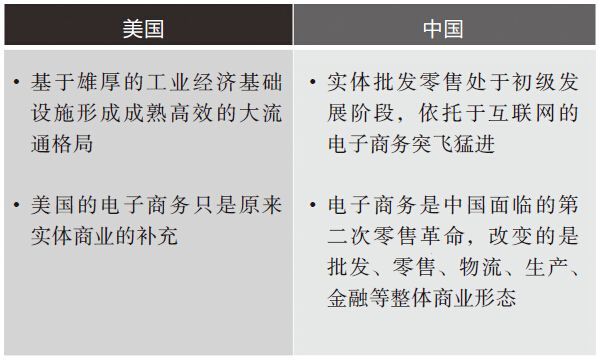

回顧中國和美國的零售發展路徑不難發現,兩個國家處於不同的歷史發展階段。美國自1840年後的170多年中,伴隨著工業化和信息化的技術革新,零售業先後經歷了工業化和信息化階段,形成了成熟高效的大流通格局。而中國自20世紀90年代後,工業化和信息化交織進行,不同零售業態緊密相接地出現,僅用20多年的時間就走完了美國超過一個半世紀經歷的零售業態變革,整個行業處於初級發展階段。

中美零售業演進的不同歷史階段

美國:工業經濟下的大零售

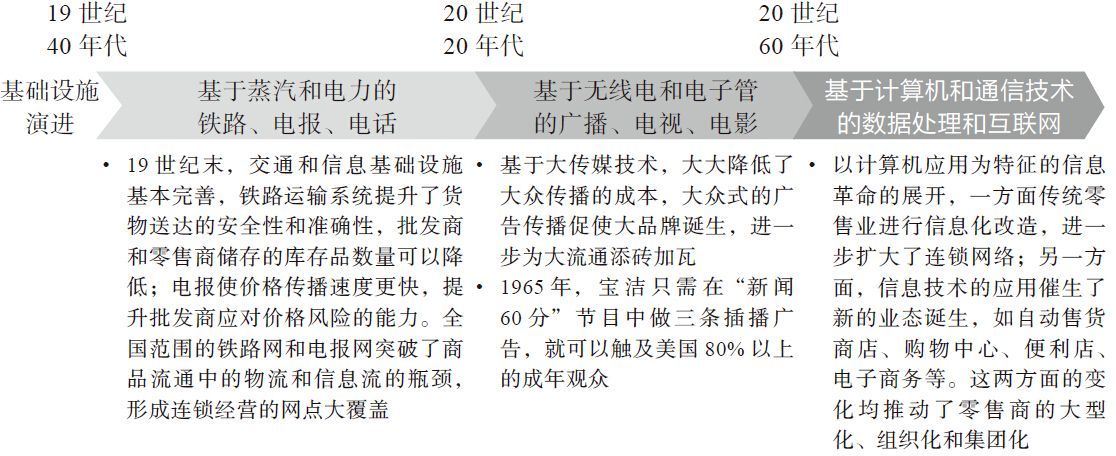

1.充分吸收工業經濟基礎設施的溢出效應

20世紀30年代,基於鐵路和電報基礎設施,美國完成了於19世紀60~70年代由百貨公司開始的零售業革命,形成了分店網絡遍佈各地的連鎖商店。當時,美國的消費品流通結構基本演進到了其現代業態。[1]此後基於電視的大傳媒技術、基於計算機的信息化,都是在不斷地加固「大生產、大流通、大品牌、大物流」的商業格局。

美國流通業充分吸收工業經濟基礎設施的溢出效應

2.湧現高效的大型化、連鎖化和集團化零售組織

美國大型化的流通組織在工業化時代的流通變革中已經基本成形。於19世紀60~70年代建立的百貨公司在一個世紀以後紐約最主要的百貨公司中幾乎占一半。[2]

自鐵路出現之後,現代批發商得以興起,之後相繼出現了百貨商店、郵購商店、連鎖經營、超市等大型零售組織。馬歇爾·菲爾德公司1878年批發業務的平均庫存周轉是5.9,以後除了有一年以外,直到1883年一直都維持在5.0左右。梅西公司1887年的周轉數字達到可觀的12次。成立於1962年的沃爾瑪一直以充分利用信息技術而享有盛譽,一躍成為全球最大的零售商。從其發展歷程來看,沃爾瑪領先於競爭對手,先行對零售信息系統進行了非常積極的投資:最早使用計算機跟蹤存貨(1969年),最早使用條形碼(1980年),最早採用EDI(1965年),最早使用無線掃瞄槍(1988年)。這些投資都使沃爾瑪可以顯著降低成本,大幅提高資本生產率和勞動生產率。[3]

3.形成了美國國內的統一大市場

高效的大型化流通組織在美國市場悄然興起,各地之間的商業貿易蓬勃發展,推動了美國統一大市場的形成。19世紀晚期,如果按照商品和服務的銷售量來衡量,美國市場的規模在當時已經達到了英國市場的2倍多,比德國市場則大了約4倍。[4]

正如美國經濟學家保羅·羅默指出的,統一而龐大的國內市場是美國19世紀經濟增長的獨特要素之一,龐大的市場規模通過規模效應和技術收斂促進了美國的發明創新,並連同資源豐富這另一獨特要素之間的交互作用創造了技術領先優勢,從而奠定了美國崛起的基礎。

中國:信息經濟下的新零售

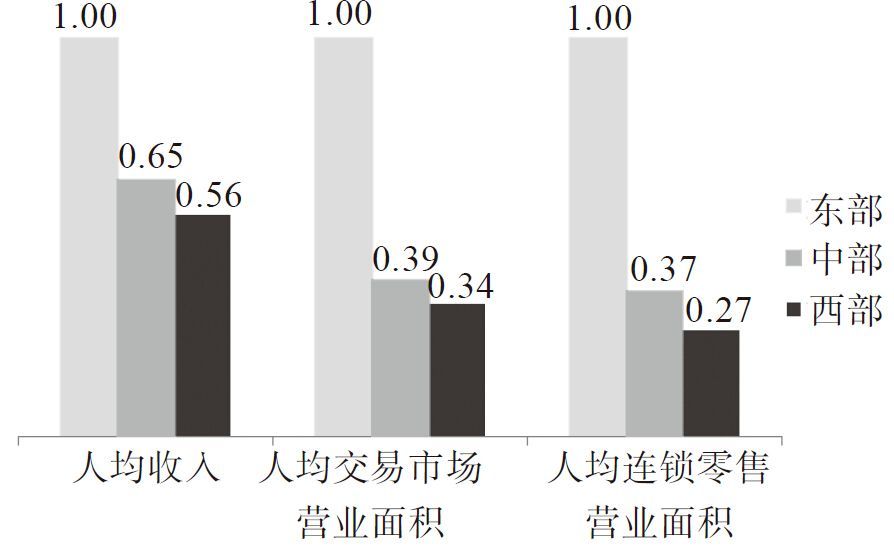

1.實體批發零售基礎設施不均衡

中國中西部的商業基礎設施明顯發展不足。西部的人均收入是東部的一半,但其人均批發零售營業面積只有東部的1/3~1/4。

東中西部地區的商業基礎設施相對值(2011年)

資料來源:國家統計局、阿里研究院

美國最大的零售商沃爾瑪在美國扎根於中型城市,所到之處無不刺激了當地的消費。而中國的中小型城市卻沒有足夠的實體商業基礎設施,其消費在一定程度上受到抑制。

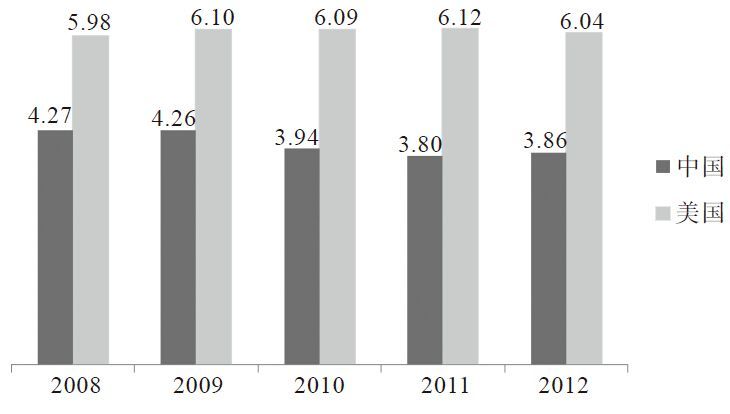

2.實體批發零售整體交易效率較低

改革開放以來,中國的零售業經歷了20多年的市場化經營。雖然發達國家的所有零售業態在這一時期內的中國市場都得到實踐,但由於零售企業缺乏信息技術和現代管理技術的深度應用,整體交易效率處於較低水平。

2012年,美國1元的批發零售業增加值所支撐完成的最終居民消費值是6.04元,其交易效率是中國的1.56倍。

批發零售業單位增加值所支撐完成的居民最終消費金額

中國和美國的批發零售業交易效率比較

資料來源:國家統計局、Bureau of Economic Analysis、阿里研究院

3.中國實體零售業商業模式存在缺陷

在商業模式上,中外零售業存在截然不同的做法,特別是在百貨業的自營採購方面。中國連鎖經營協會的數據顯示,中國百貨企業的自營比例大約只有5%,而歐美和日韓的百貨企業自營商品比例超過30%。如美國的梅西百貨,其自營品牌的數量占40%~50%。通過自營採購和縱向供應鏈的深度控制,零售業可以在差異化、個性化、品牌化方面形成優勢,從而保持較高盈利水平。在零售業相對發達的美國和日本,百貨商場在稅前的利潤高達35%,最低也在25%左右。反觀國內百貨商場的聯營扣點模式,平均毛利率只有12%~15%。在聯營扣點模式下,百貨業沒有對商品和顧客的管理,基本上喪失了零售業的功能。

商超方面也是這樣,中國的連鎖超市普遍採用一種畸形盈利模式:30%的毛利來自前台毛利,即價差,70%的毛利來自後台毛利,即進場費、條碼費、促銷費等,以及所謂的供應鏈金融(拖欠供應鏈貨款)等方面,這是導致零供關係緊張的主要問題。

因此,在互聯網衝擊下敗退的傳統實體零售的主要問題出在自身模式的缺陷上,互聯網只是加劇了這種衰退。

4.網絡零售改變中國零售格局

2014年,中國網絡零售繼續保持快速增長態勢,規模已達到2.79萬億元,在社會消費品零售總額中的占比超過10%。據保守估計,中國網絡零售規模在2020年將超過10萬億元,在社會消費品零售總額中的占比將超過16%。

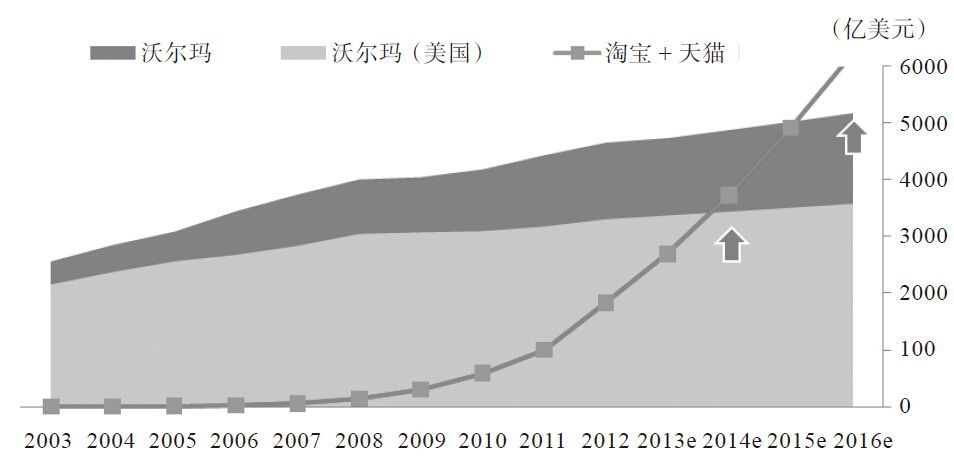

以阿里巴巴集團網絡零售平台為例,以目前40%~50%的持續增長率和沃爾瑪2%~5%的增速預計,2016年淘寶網將超越沃爾瑪,成為全球最大零售平台,並將進一步向著「服務全球20億消費者,成為人類歷史上第一個萬億美元的零售平台」的目標快速邁進。

網絡零售的蓬勃發展,重新建構了中國前100零售商的位次。在前100位零售商中,中國有8家互聯網公司入圍,其銷售額占前100零售商總銷售額的39.3%。而在美國,我們發現只有3家純互聯網公司進入前100,銷售額之和只佔到3.7%。[5]這充分顯示當美國的網絡零售只是整體商業的補充時,網絡零售已經成為中國零售業的中堅力量。

資料來源:國家統計局、Bureau of Economic Analysis、阿里研究院

資料來源:商務部、艾瑞咨詢、易觀咨詢、沃爾瑪年報、阿里研究院

阿里巴巴網絡零售交易額和沃爾瑪交易額

中美前100零售商中互聯網零售企業比較

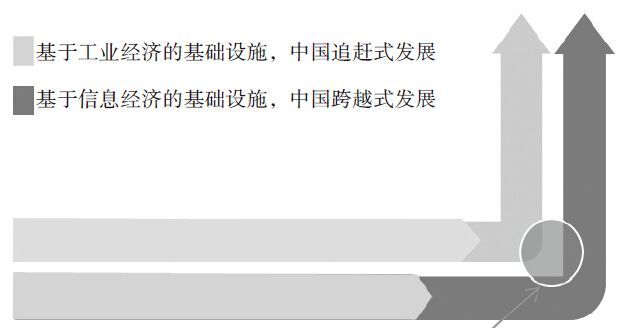

中國零售業:從追趕到跨越

美國在20世紀初工業經濟基礎設施形成之際,自百貨業開始的連鎖零售革命形成了成熟高效的大流通格局。而中國的零售錯失產業革命和第二次工業革命的發展契機,在進入20世紀90年代後一直在追趕式發展。

現在,中國正面臨20世紀初美國面臨的機遇,基於信息經濟基礎設施而建立的零售業,將脫離工業經濟下「大生產、大品牌、大流通、大物流」的發展路徑。美國的今天就是中國的明天的公式開始失效,中美發展路徑開始分叉,中國有機會借助互聯網實現跨越式發展。

互聯網對中美零售的不同作用

基於互聯網,中國流通從追趕到跨越(示意圖)