作為本章的最後一個論題,我們現在來看一下如何利用加密數字貨幣,以去中心化的方式來實現一個預測市場,與此相關,如何把真實世界的數據導入比特幣系統。

在預測市場中,人們可以在一起對未來的事件進行下注,比如體育比賽或是選舉。對於事件發生的每一個結果,參與者可以買賣和交易相應的「份額」。

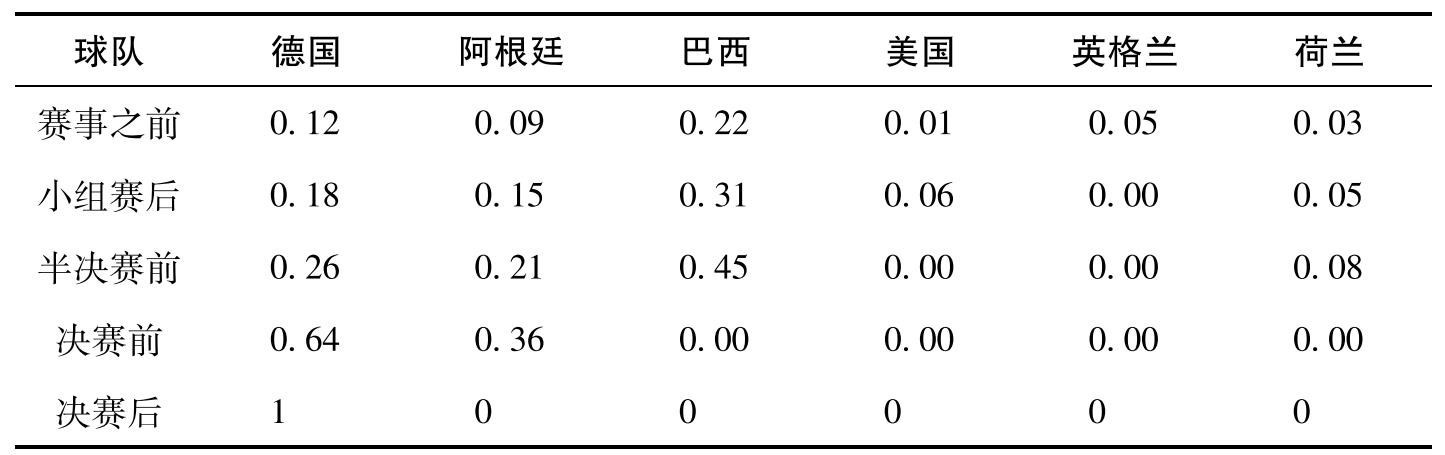

表9.1 2014年世界盃期間球隊選擇的預測表(數字代表在每個階段下注某支球隊捧杯所需花費的美元)

註:押注美國隊贏得世界盃的價格在美國隊小組表現出色後,從1美分上升到6美分。當巴西打進半決賽後,其賭注價格上升到了45美分,而當巴西隊輸掉半決賽後,這份賭注變得毫無價值。最後只有德國隊的賭注才有價值,因為他們贏得了冠軍。

我們用一個案例來詳細解釋一下預測市場背後的概念,使其更加清晰。2014年的世界盃在巴西舉行,假設有一個市場,你可以買賣每個隊的賭注。最終冠軍隊的賭注是1元,而其他隊的都是0。比賽開始之後,根據市場認為每個隊最後能贏得冠軍的概率,每個球隊的賭注都會有一個價格。表9.1就是五個隊的賭注價格情況。

在比賽前,德國隊賭注的交易價格是12美分,意味著市場覺得德國隊大約有12%的機會獲得最後的冠軍。當比賽進行的時候,這些賭注價格會上下波動,反映了市場參與者對每個隊最終獲勝的信心。

在我們的案例中,英國隊賭注本來的交易價是5美分,但後來變成了0,因為英國隊沒有小組出線,他們已經不可能取得最終的勝利,價格也相應地反映了這一點。與之相反的是,美國隊最初被認為很難從小組出現,但是結果他們的小組賽表現卻相當不錯,如果你在最初美國隊賭注價格非常便宜的時候(1美分)買了它,並在它出線並變成6美分的時候馬上賣出,你就可以拿回6倍於你最初的投資,而不需要等到全部比賽完了之後再賣出。雖然美國隊最後沒有贏得世界盃,但你還是可以在美國隊小組賽表現搶眼的時候,通過市場對美國隊的信心調整來獲利。

半決賽的時候只剩下四支隊伍了,由於美國隊與英國隊都被淘汰出局,所以他們的價格都是零。每個剩下的隊都有一個高價位,他們的價格之和是1美元。巴西隊價格最高,因為那時市場認為巴西最有希望贏。當巴西隊輸了半決賽的時候,它的價格馬上變成了零。在兩個小時內,市場對其信心就發生了戲劇性的改變。你可以對巴西隊進行一個賣空或者去買其他球隊。

到了決賽的時候,只剩下兩個隊。它們的價格總和還是1美元。當然到最後,德國隊獲得了最終的勝利,也只有德國隊的賭注最終有價值(1美元)。

當然還有一個獲利的辦法就是,你在最初就以12美分的價格買下德國隊的賭注,然後一直持有到最後,直到德國隊獲勝。這基本上是傳統體育博彩的機制——你在比賽前下注,然後在比賽勝利後收錢。但在一個預測市場裡,有很多其他辦法可以進行博彩和盈利。你可以在任何時間對任何球隊下注,你是否可以獲利完全取決於你準確地預測市場信心的轉變,而與最後結果無關。

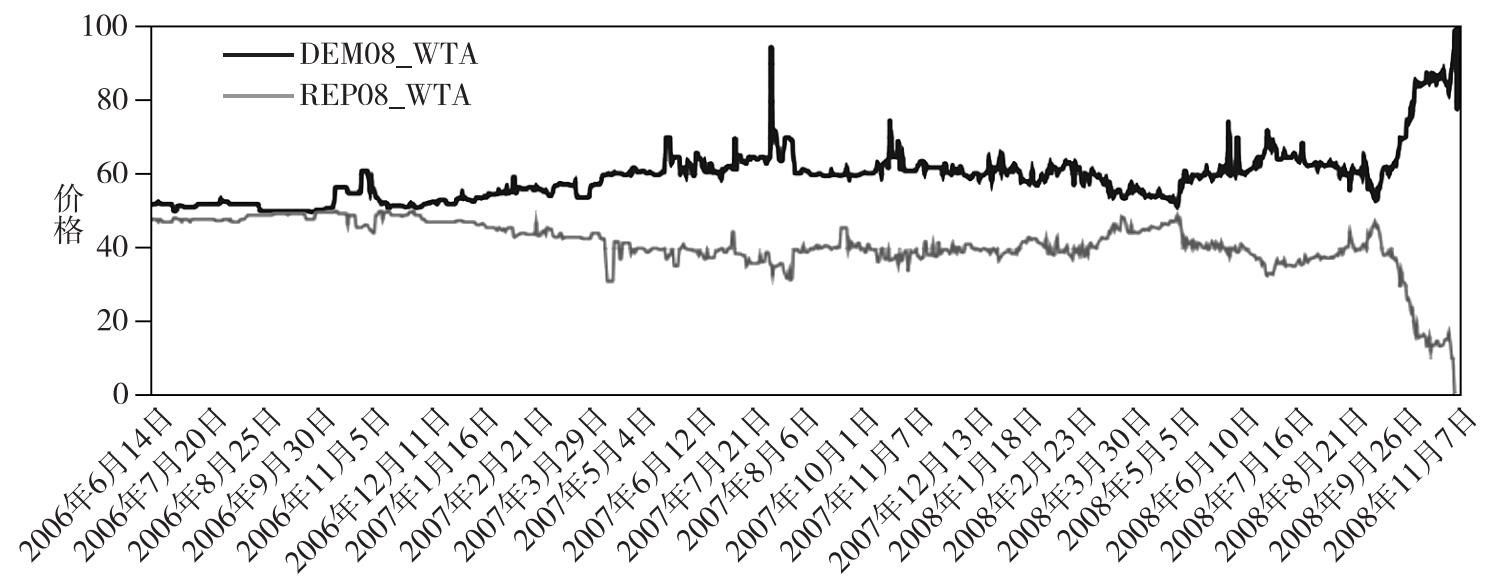

這裡有另外一個案例,這次是一個完全真實的預測市場案例。在2008年美國大選之前,Lowa電子市場允許人們購買份額下注奧巴馬或者麥凱恩獲取最後的大選勝利。如圖9.10所示,奧巴馬的價格顯示為實線,麥凱恩的則是虛線。你可以看到,隨著競選活動的開展,人們對誰將最終獲勝的信心是波動的,但是到了大選前的前一天,奧巴馬當選的概率達到了90%,在最終投票之前,預測市場對結果的預判基本上已經確定了。

圖9.10 預測市場份額

註:對於2008年美國總統大選預測份額的價格走勢圖。

資料來源:Lowa電子市場

預測市場的力量

預測市場的力量

經濟學家對預測市場普遍非常熱情,關係到預測未來事件的相關信息通常都是比較分散的,由於預測市場提供了一個平台,每一個參與者都可以利用他們的相關知識獲利,因此它形成了一個非常好的可以匯聚這些信息的機制。在恰當的經濟模型中,股票的市場價格可以被解讀為最終結果發生的概率,雖然真實的預測市場還是會存在偏差。根據經驗來看,預測市場比類似於投票調查和專家論壇之類的其他預測方法更加準確。

然而,預測市場還是面臨很多合規性方面的不確定性和障礙,在2013年碰到合規性問題並被關閉之前,Intrade是美國最受歡迎的在線預測市場。許多經濟學家對此很失望,因為他們覺得我們損失了一個非常有價值的可以揭示未來的社會性工具。

去中心化的預測市場

如何建立起一個去中心化的預測市場?我們必須將幾個重要的任務去中心化。我們需要一個方法來搜集和發放資金,以使這個預測市場能夠建立;我們還需要一個方法來確保執行正確金額的資金發放;我們特別需要一個去中心化的仲裁機構,仲裁是一種流程,用來判決哪個結果是真正發生的。大多數的體育比賽和國家選舉,最後結果都顯而易見,誰贏誰輸,一目瞭然,但還是有許多灰色地帶。我們還需要把下單登記系統去中心化管理,其實就是讓參與方直接找到交易的另一方。接下來,我們將按順序來討論這些挑戰。

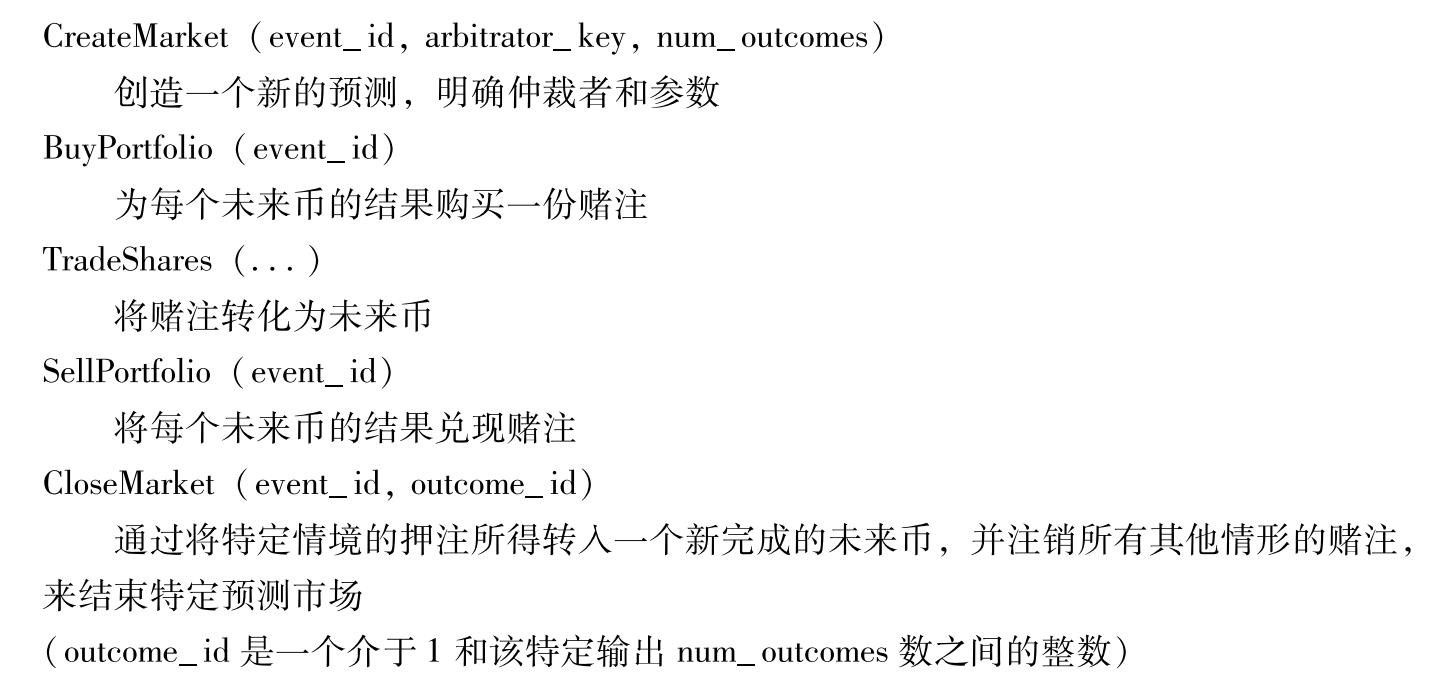

讓我們來設計一個假想中的被稱為「未來幣」(Futurecoin)的另類幣,專為預測市場所用。我們需要設計一些交易類型實現專為預測市場而設的功能,如圖9.11所示。

圖9.11 未來幣中的新交易類型

註:未來幣是一個實現了去中心化的預測市場的假想的另類幣。

CreateMarket指令允許任何用戶製造出一個針對任何事件的預測市場,然後授權一個特定的仲裁者(也就是一個公鑰)來宣佈這個事件的結果,以及一系列可能的結果。event_id是一個任意的字符串,可以把不同的交易關聯起來指向同一個市場。未來幣既不關心event_id特指哪個實際事件,也不關心結果是什麼,當然在系統裡也沒有辦法來具體定義。用戶必須保留這些來自市場創建者的信息(通常這些創建者也是仲裁者)。我們會談到這個仲裁機制的不同選項。

支付和清算

利用這個BuyPortfolio指令交易,你可以對不同事件的預測組合進行投資下注。以未來幣作價,你可以購買每個事件可能發生的預測結果。比如,我們下注2014年的世界盃,32個參賽隊都有可能贏。你可以用一個未來幣購買32個份額,每個隊一個份額——因為最終只有一個隊會贏,這些份額的總價格就是一個幣。任何一個參與者都可以單方面地創建一個BuyPortfolio指令而無須一個對手交易。這個交易實際上是利用用戶提供的一個未來幣的消耗,以此製造出一個新的份額輸入,並分派給每一個可能發生的結果。還有一個交易類型叫作SellPortfolio, 你可以賣(或消耗)每一個對應不同的結果的份額,以此贖回一個未來幣。未來幣和每一個結果對應的份額可以進行互換。

你可以用份額來換未來幣,只要可以找到交易對手,你也可以用一種份額去換另一種份額。下面的案例就更加有趣了,你可以用一個未來幣購買每一種可能發生的結果的份額,然後把那些你認為不太可能發生結果的份額的賣掉,對於那些你認為沒有什麼機會獲勝的球隊,你可以把相對應的份額賣給其他對此有興趣的人。一旦你做了這些,你的投資組合就不再是每個隊均分的,你也就不能再自動贖回一個未來幣了,取而代之的是,你必須要等到最後的結果出來之後才能贖回你的份額——如果你所押的球隊沒有最終獲勝,你可能什麼都拿不回來。另一方面,你也可以直接從交易中獲利。你可以購買一個平衡的投資組合,等待價格變化,然後出售所有的份額以換回更多的未來幣,這些未來幣可以用來和比特幣或者其他貨幣進行兌換。

預測市場的仲裁

如何用去中心化的方法來實現仲裁呢?如何做出判斷並宣佈勝者和定價,然後勝者可以贖回他們所贏得的份額?最簡單的系統就是找一個信得過的仲裁員,也就是上面所說的CreateMarket。任何參與者都可以發起組織一個市場,在這個市場裡他就是仲裁員(或是指定某人為仲裁員)。他們可以創建一個交易,然後宣佈發起組成了一個市場去預測世界盃的比賽結果,他們會決定誰是最後的獲勝者,如果你相信他們,你就可以接受他們在CloseMarket交易上的簽名作為最後判決的依據。

就像其他的市場一樣,我們可以想像,經過一段時間後,有些實體慢慢地建立聲譽並成了可信任的仲裁者。然後它們就會主動維護它們有價值的聲譽並做出公正的仲裁。但是,一旦潛在的獲利大於其聲譽價值,就會存在風險,也就是它們有可能會去操縱一個預測來獲取巨額收益,這對預測市場而言是非常危險的。舉例來說,在世界盃的預測市場裡,即使阿根廷隊事實上輸掉了比賽,但是仲裁者還是有可能宣佈阿根廷隊獲勝。如果仲裁者自己買了大量的阿根廷隊獲勝的份額,他可能會通過操縱這個結果贏足夠多的錢,而不在乎毀掉他的名譽。

我們可以有一個更加去中心化的仲裁系統嗎?一個選擇是設定多個仲裁者,然後基於多數人的決定做出判決,或者基於投票結果——要麼由所有在市場上擁有份額的用戶進行投票,或者由加密數字貨幣的礦工進行投票,這些投票方案通常也會要求對投少數票的人進行相應地懲罰。但這些方法都有很多問題,所以我們也不知道它們在實際運用中是否可行。

現實是複雜的。除了仲裁者可能作假的問題之外,事件結果的判斷也可能存在爭議。我們最喜歡的一個案例就是2014年的超級碗比賽,超級碗上有一個傳統,勝利的球隊會將一桶佳得樂(Gatorade)飲料倒在他們主教練的頭上。人們想要去對獲勝球隊用來慶祝的佳得樂的顏色進行預測,這種預測市場由來已久。在2014年,預測結果包括黃色、橙色和其他佳得樂飲料所有的顏色。但是在那一年,一個前所未有的結果出現了,很難去決定最終的結果是什麼。當海鷹隊(Seahawks)獲勝的時候,球員們把一桶橙色的佳得樂倒在了主教練彼得·卡羅爾(Peter Carroll)的頭上,僅僅過了一會兒,另外一些球員又倒了另外一桶黃色的佳得樂。

如果你主持了這麼一個預測佳得樂顏色的預測市場,你會怎麼處理這個情況?最終結果應該是橙色,還是黃色,還是兩個都算?實際情況是,好幾個體育博彩服務提供商為了保持自己的聲譽,即使他們因此而損失一些金錢,但為了獲取客戶對他們的信任,還是決定支付獎金給所有預測橙色和黃色的用戶。

當然,在一個去中心化的市場裡,這種做法並不容易,因為你不可能無中生有地創造出更多的資金去支付兩種結果的贏家,很可能是仲裁者讓預測橙色和黃色的雙方平分獎金,最終這兩種份額的價格都會變成0.5而不是1.0。為了避免這種複雜情況,你可以一開始在合約裡定義清楚,但是你不可能確保你能考慮到所有的可能性。這個案例讓我們深刻地意識到,仲裁是個社會問題,通過技術手段是無法完美地解決這個問題的。

實時數據供給

仲裁這個概念引導出一個更加廣義的概念:擴展虛擬貨幣的功能來宣告現實社會裡的事實。我們稱之為實時數據供給。一個典型的預測市場的事件的事實,比如誰贏了選舉、某只股票或者某個大宗商品的當天價格或現實世界裡有價值的數據。只要比特幣裡有了這些數據,腳本語言就可以將其作為輸入。比如,一個腳本可以將現貨金屬銅的價格加載在堆棧裡,然後據此價格做出決策。[1]

只要存在一個值得信任的實時數據供給,我們就可以對體育比賽結果或是期貨市場的價格進行預測投資和自動結算。預測市場只是其中一個應用而已。你可以通過對相反的兩個結果都進行預測投資,以實現在你的投資組合裡加入風險對沖。你還可以派生出一些金融衍生產品,比如目前金融市場上常見的遠期合約和期貨合約。如果這些都能通過比特幣來實現,豈不是更好?

我們可以把如何在比特幣(或是其他另類幣)裡用技術手段來表現現實社會事實這個問題,和我們如何建立對數據供給的正確性的信心這個社會問題分離開來。

一個聰明的把數據供給編碼到比特幣的方法叫作現實密鑰(reality keys)。在這個系統裡,仲裁者製造出一對密鑰,並用該密鑰對他們所感興趣的所有事件的所有結果進行簽名。一個密鑰代表「是」,另一個代表「否」。他們在註冊登記事件的時候先發表公鑰,然後當結果確定的時候,再發表那一對密鑰裡的私鑰。如果愛麗絲和鮑勃共同對一個事件進行預測,他們可以把各自的保證金髮送到一個比特幣輸出,愛麗絲可以使用她自己的私鑰和「是」這個密鑰進行聯合簽名以提取這個獎金,鮑勃可以使用他自己的私鑰和「否」這個密鑰進行聯合簽名提取。這就很好地實現了公正地使用數據供給作為腳本輸入的目標,使得上述預測保證金的應用得以實現。值得注意的是,仲裁者不需要知道,也無須參與到愛麗絲和鮑勃之間的特定預測保證金中去。

交易委託

預測市場的最後一個重要環節是一個去中心化的交易委託,這也是一個通用概念,如果能實現,將會使很多的應用設想變為可能。交易委託是什麼呢?在一個真實的預測市場裡,或者是大多數金融市場裡,並沒有一個統一的市場價,通常在交易委託中會有買入價(bid)和賣出價(ask)兩種,買入價是指願意購買份額的參與者所出的最高價,賣出價則是願意出售份額的參與者所出的最低價。通常賣出價會大於買入價(否則市場就會對此進行撮合,至少其中的一個交易委託將不會出現在列表中)。一個想要購買份額的參與者可以立刻以賣出價購買,而一個想要出售的參與者則可以立刻以買入價出售,這個交易被稱為「市價委託」,對應於「限價委託」——交易委託被設定為一個特定的價格掛在交易委託列表中,這些交易委託將會按照限定的價格(或者高於限定的價格)執行。

通常這是由一個中心化的交易委託服務提供商(通常是一個交易所)來實現的。但問題是,就像許多中心化的服務所面臨的問題一樣,如果這個交易所不誠實的話,它可以通過損害用戶的利益來獲利。比如,一個交易所收到了一個買單,它們自己可以先在最好的賣出價的時候下單買入,然後馬上再在高位賣出,賺取中間的差額。這也叫作預先交易(frontrunning),指的是交易商利用得知客戶買賣證券動向的機會,搶在客戶發出買賣指令之前為牟取利益而進行交易的違規行為(例如在股票大量交易前,在期權或期貨市場進行相應交易),這是一種金融犯罪行為。中心化的交易委託需要執法部門來監管,來防止這種預先交易的行為,以確保系統誠信的公信力。

在一個去中心化的交易委託裡,我們不能依賴強有力的執法部門。但還是有一個較好的解決方案:我們不再將預先交易稱為犯罪,然後再想辦法去防範,我們稱之為一個特性。這個想法是,任何人都可以通過廣播交易的辦法把限價委託提交給礦工,只要買入價比賣出價高或者相同,礦工就能夠撮合兩個交易。這個礦工只需把兩者之間的差額留下作為交易費即可。這樣一來,礦工就沒有動機去做所謂的預先交易,因為與此相比,預先交易不可能賺得更多。

這是一個很簡練地建立去中心化的委託交易的辦法。其最大的缺點是交易者必須支付給礦工費用。為了避免支付這種交易費,交易者們可能會提交偏向保守的交易委託,不會在開始時就透露他們願意成交的最高或者最低價位,這會使得市場變得不是很有效率。我們現在還不知道,這種讓礦工撮合交易的交易委託方法在現實操作中是否可行,但看上去這是個不錯的主意。

總結一下,現在比特幣可以作為很多種應用的平台,但對於某些應用,比特幣也沒有更好的發展了,比如,對於實現一個安全的去中心化的預測市場,或者是一個去中心化的交易委託系統,比特幣並未提供所要求的全部特性。但假如我們從頭開始,忘掉硬分叉或是軟分叉,忘掉對比特幣增加新功能所遇到的挑戰,那又當如何呢?自2008年比特幣面世以來,我們對比特幣有了越來越多的理解和認識,為什麼我們不可以設計一個全新的更好的數字貨幣呢?

我們將在下一章討論已經嘗試這麼做的另類幣概念,我們將會探討所有有前途的想法以及開發一個全新的加密數字貨幣所面臨的挑戰。

延伸閱讀

我們看過的兩種文件的項目材料和說明書,可以參與交易對手方條款說明。您可以通過如下網址閱讀:

https://github.com/CounterpartyXCP/Documentation/blob/master/Developers/protocol_specification.md.

OpenAssets Protocol可通過如下網址閱讀:

https://github.com/OpenAssets/open-assets-protocol.

我們描述過的安全多方抽獎協定(The secure multiparty lottery protocol)可以參閱如下論文:

Andrychowicz, Marcin, Stefan Dziembowski, Daniel Malinowski, and Lukasz Mazurek.「Secure Multiparty Computations on Bitcoin.」Presented at the 2014 IEEE Symposium on Security and Privacy, San Jose, CA, 2014.

您可以通過如下網址閱讀:

https://eprint.iacr.org/2013/784.pdf.

經濟學家們預測市場的能力的研究,請參閱如下論文:

Wolfers, Justin, and Eric Zitzewitz.「Prediction Markets.」 Paper w10504. Cambridge, MA:National Bureau of Economic Research, 2004.

Arrow, Kenneth J., Robert Forsythe, Michael Gorham, Robert Hahn, Robin Hanson, et al.「The Promise of Prediction Markets.」 Science 320, 2008.

我們討論過的預測市場設計的相關內容,可以參閱如下論文(由多位作者合著):

Clark, Jeremy, Joseph Bonneau, Edward W. Felten, Joshua A. Kroll, Andrew Miller, and Arvind Narayanan.「On Decentralizing Prediction Markets and Order Books.」Presented at the Workshop on the Economics of Information Security, State College, PA, 2014.

您可以通過如下網址閱讀:

http://www.jbonneau.com/doc/CBEKMN14-WEIS-decentralizing_prediction_markets.pdf.

[1] 技術細節請參閱第3章相關內容。——譯者注